การตั้งเงินสำรอง (Provisions) คืออะไร

การตั้งเงินสำรอง หรือ Provisions คือ การกันเงินไว้ส่วนหนึ่งเพื่อรองรับค่าใช้จ่ายหรือหนี้สินที่อาจเกิดขึ้นในอนาคต โดยมีความไม่แน่นอนเกี่ยวกับจำนวนเงินหรือระยะเวลาที่จะเกิดขึ้น และตามมาตรฐานการบัญชี การตั้งเงินสำรองจะถูกบันทึกไว้ว่าเป็น “หนี้สิน” ในงบการเงิน

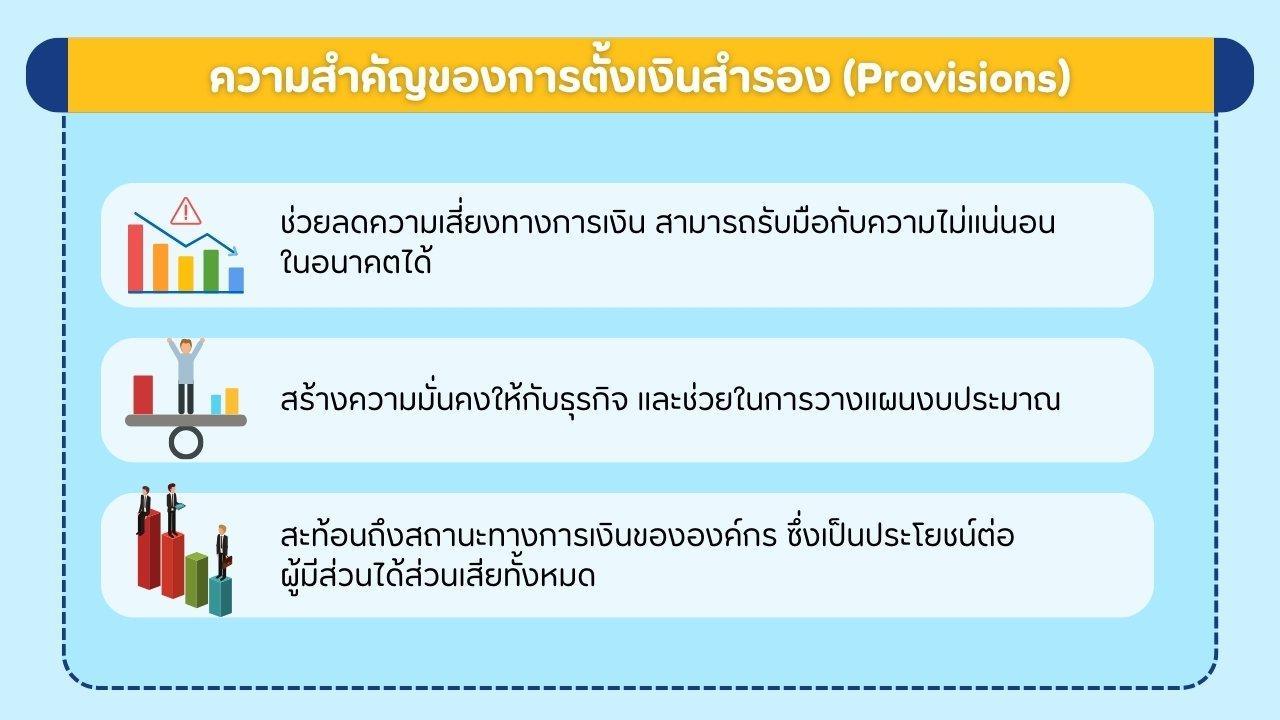

ความสำคัญของการตั้งเงินสำรอง (Provisions)

มีความสำคัญต่อความมั่นคงทางการเงินขององค์กร ช่วยให้องค์กรสามารถรับมือกับความไม่แน่นอนทางการเงินในอนาคตได้ นอกจากนี้ยังช่วยสะท้อนถึงสถานะทางการเงินที่แท้จริงขององค์กรซึ่งจะเป็นประโยชน์ต่อผู้มีส่วนได้ส่วนเสียทั้งหมดอีกด้วย

ประเภทของการตั้งเงินสำรอง (Provisions)

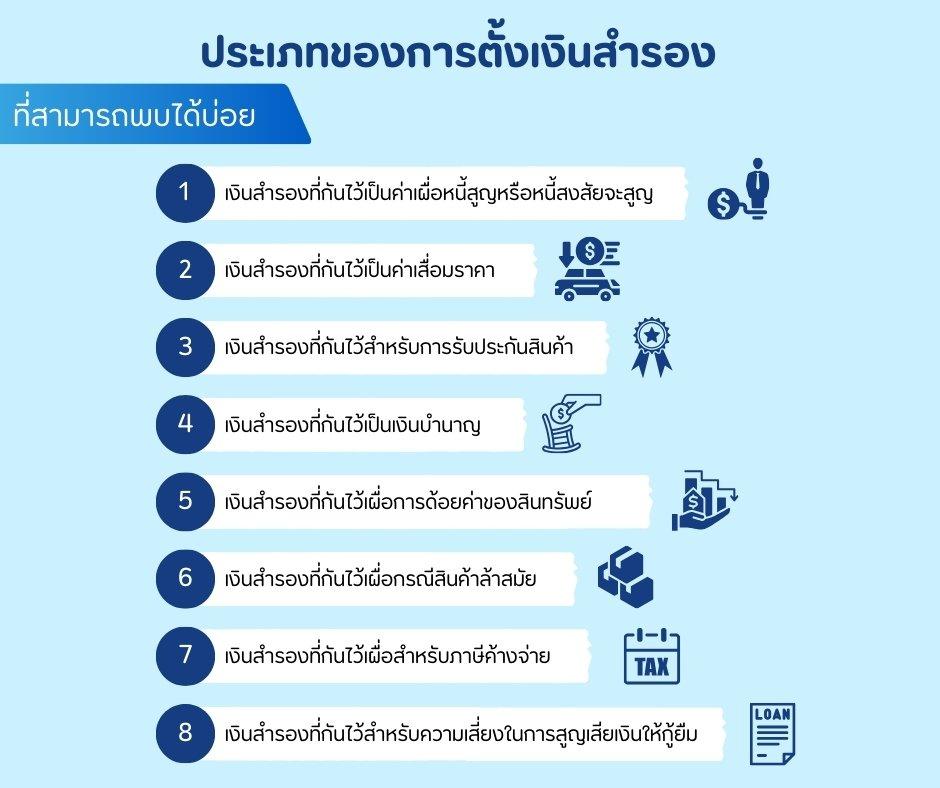

การตั้งเงินสำรองในทางบัญชีมีหลายประเภท ซึ่งจะแตกต่างกันไปตามลักษณะธุรกิจของแต่ละองค์กร ประเภทของการตั้งเงินสำรองที่พบได้บ่อย ๆ มีดังนี้

- เงินสำรองที่กันไว้เป็นค่าเผื่อหนี้สูญหรือหนี้สงสัยจะสูญ ตั้งขึ้นเพื่อรองรับความเสี่ยงจากลูกหนี้ที่คาดว่าจะเก็บเงินไม่ได้ ซึ่งอาจรวมถึงลูกหนี้จาก ตราสารหนี้ โดยประมาณจากข้อมูลในอดีต

- ค่าเสื่อมราคา

สำหรับการลดลงของมูลค่าสินทรัพย์จากการใช้งาน - การรับประกันสินค้า

สำหรับค่าใช้จ่ายที่อาจเกิดขึ้นจากการรับประกันสินค้า เช่น การซ่อมแซมหรือการเคลมสินค้า - เงินบำนาญ

สำหรับภาระผูกพันในการจ่ายเงินบำนาญให้พนักงานในอนาคต - การด้อยค่าของสินทรัพย์

เพื่อป้องกันการแสดงมูลค่าสินทรัพย์สูงเกินจริง

ในกรณีที่มูลค่าตลาดของสินทรัพย์ต่ำกว่ามูลค่าทางบัญชี - สินค้าล้าสมัย

สำหรับสินค้าคงเหลือที่ขายไม่ได้ในอนาคต หรือต้องขายต่ำกว่าต้นทุน - ภาษีค้างจ่าย สำหรับประมาณการภาษีที่ต้องชำระในอนาคต โดยอ้างอิงจาก รายได้ที่ต้องประเมินภาษี ของกิจการ

- การสูญเสียเงินให้กู้ยืม สำหรับสถาบันการเงินที่ต้องตั้งขึ้นเพื่อรองรับความเสี่ยงจากการที่ผู้กู้ไม่สามารถชำระคืนเงินกู้ได้

หลักเกณฑ์ในการตั้งเงินสำรอง (Provisions)

- มีความเป็นไปได้ค่อนข้างสูง

ที่จะเกิดภาระผูกพันนั้น ๆ ในอนาคต - สามารถประมาณมูลค่าของภาระผูกพันได้ เช่น ธนาคารพาณิชย์มีการตั้งเงินสำรองสำหรับหนี้สูญในอัตรา 2% ของยอดสินเชื่อคงค้างทั้งหมด โดยพิจารณาจากข้อมูลสถิติการผิดนัดชำระหนี้ในอดีตและสภาวะเศรษฐกิจปัจจุบัน ซึ่งอาจได้รับผลกระทบจาก นโยบายการคลัง ของภาครัฐ

- เป็นไปตามหลักความระมัดระวัง (Prudence) ในการจัดทำงบการเงิน เช่น การตั้งค่าเผื่อหนี้สงสัยจะสูญสูงเกินไป ทำให้งบการเงินขาดความเป็นกลางและขาดความน่าเชื่อถือ ซึ่งเป็นสิ่งที่ การตรวจสอบงบการเงิน ให้ความสำคัญ

สรุป

การตั้งเงินสำรอง เป็นอีกหนึ่งการบริหารความเสี่ยงองค์กร ช่วยให้มีความพร้อมรับมือกับความไม่แน่นอนในอนาคต และการตั้งเงินสำรองที่เหมาะสมไม่เพียงแต่จะช่วยเสริมสร้างความมั่นคงทางการเงิน แต่ยังช่วยสร้างความเชื่อมั่นให้กับนักลงทุนและผู้ที่มีส่วนเกี่ยวข้อง ดังนั้น เราจึงควรให้ความสำคัญกับการประเมินความเสี่ยง และการเปิดเผยข้อมูลอย่างโปร่งใสในการตั้งเงินสำรอง เพื่อให้เกิดประโยชน์สูงสุดต่อการดำเนินธุรกิจในระยะยาว

แหล่งที่มา

Provisions (corporatefinanceinstitute.com)

What are provisions in accounting? (gocardless.com)

Regulations on Asset Classification and Provisioning of Financial Institutions (ธนาคารแห่งประเทศไทย)