การหลีกเลี่ยงภาษี (Tax Avoidance) คืออะไร

การหลีกเลี่ยงภาษี หรือ Tax Avoidance คือการใช้ประโยชน์จากช่องโหว่ทางกฎหมายเพื่อลดภาระภาษีให้น้อยที่สุด หรือเพื่อให้กิจการไม่ต้องเสียภาษีในส่วนที่ไม่จำเป็น โดยที่ยังไม่ละเมิดกฎหมาย แตกต่างจากการหนีภาษี (Tax Evasion) ซึ่งเป็นการกระทำที่ผิดกฎหมาย การหลีกเลี่ยงภาษีมักถูกมองว่าเป็นส่วนหนึ่งของการบริหารจัดการภาษีที่ยอมรับได้ แต่ก็มีคนบางส่วนที่มองว่าเป็นการกระทำที่ส่งผลเสียต่อระบบเศรษฐกิจโดยรวม เนื่องจากทำให้รัฐสูญเสียรายได้สำคัญในการพัฒนาประเทศ

ความแตกต่างระหว่างการหลีกเลี่ยงภาษี (Tax Avoidance) และ การหนีภาษี (Tax Evasion)

ประเภทและตัวอย่างของการหลีกเลี่ยงภาษี

- การใช้สิทธิประโยชน์ทางภาษี เช่น การลงทุนใน กองทุนเปิด อย่าง LTF หรือ RMF เพื่อลดหย่อนภาษี หรือการลงทุนในกิจกรรมที่รัฐบาลให้การสนับสนุนผ่านการลดหย่อนภาษี เช่น การวิจัยและพัฒนา

- การใช้นิติบุคคลเพื่อประโยชน์ทางภาษี มีบางกรณีที่ผู้ประกอบการอาจจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคลเพื่อรับประโยชน์จากอัตราภาษีที่ต่ำกว่าบุคคลธรรมดา (ไม่ได้มีจุดประสงค์ในการทำธุรกิจจริง)

- การวางแผนโครงสร้างธุรกิจ โดยการจัดตั้งบริษัทในเขตปลอดภาษีหรือประเทศที่มีอัตราภาษีต่ำ หรือ การควบกิจการ เพื่อแยกบริษัทเป็นหลายนิติบุคคลเพื่อกระจายรายได้และลดภาระภาษีโดยรวม

- การใช้ช่องว่างทางกฎหมาย

เช่น การเปลี่ยนรายได้เป็นเงินปันผลหรือแบ่งรายได้เป็นหลายส่วน เพื่อให้ได้รับการจัดเก็บภาษีในอัตราที่ต่ำลง

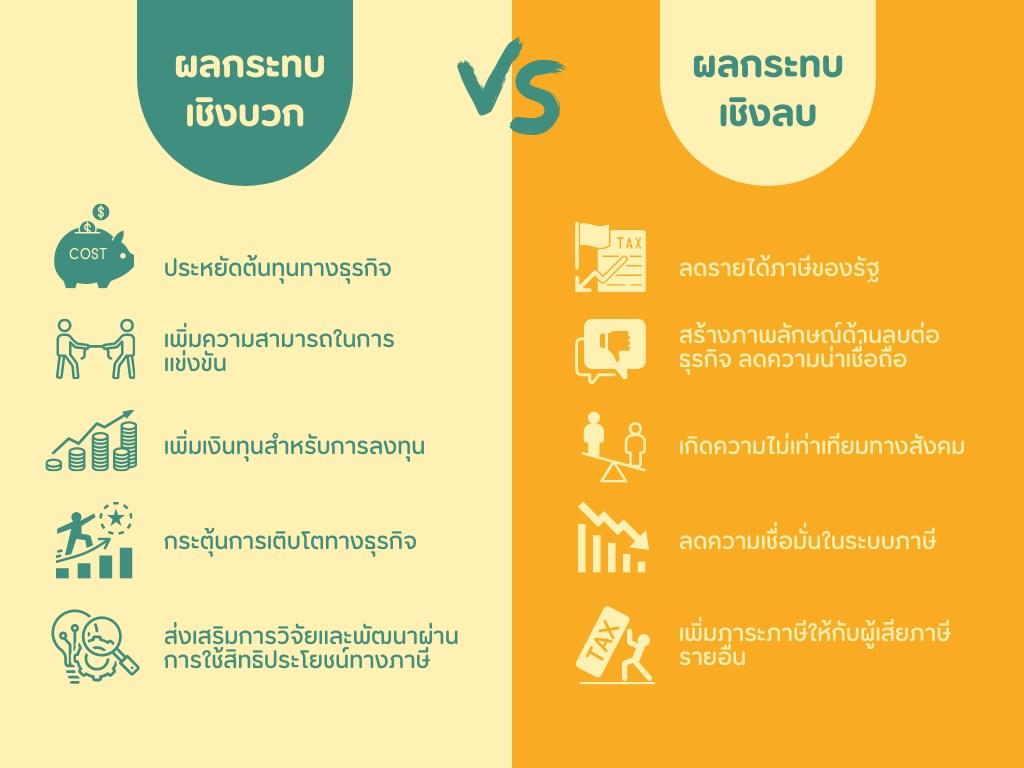

ผลกระทบของการหลีกเลี่ยงภาษี

ผลกระทบของการหลีกเลี่ยงภาษีแบ่งออกเป็นเชิงบวกและเชิงลบ

การหลีกเลี่ยงภาษีส่งผลทั้งในด้านดีและเสีย ในด้านดีคือช่วยให้ธุรกิจประหยัดต้นทุนและเพิ่มความสามารถในการแข่งขัน สามารถนำเงินไปลงทุนต่อได้ แต่ในทางกลับกัน บุคคลหรือธุรกิจอาจจะถูกมองในแง่ลบได้ เพราะบางคนมองว่าเป็นการเอาเปรียบและหลีกเลี่ยงความรับผิดชอบต่อประเทศ สร้างความไม่เท่าเทียมในสังคม เนื่องจากผู้มีรายได้สูงมักมีโอกาสในการหลีกเลี่ยงภาษีมากกว่า

สรุปภาพรวมของการหลีกเลี่ยงภาษี (Tax Avoidance)

การหลีกเลี่ยงภาษีเป็นการใช้ช่องว่างหรือความกำกวมทางกฎหมายเพื่อประหยัดภาษีให้มากที่สุด แม้จะช่วยธุรกิจประหยัดค่าใช้จ่ายและต้นทุน แต่ก็อาจส่งผลเสียต่อภาพลักษณ์และความเท่าเทียมในสังคม ซึ่งประเด็นนี้ยังคงเป็นที่ถกเถียงระหว่างผลประโยชน์ทางธุรกิจและการพิจารณาถึงผลกระทบในระยะยาว รวมทั้งความรับผิดชอบต่อสังคม ซึ่งควรเป็นปัจจัยหลักในการตัดสินใจทางธุรกิจและการกำหนดนโยบายภาษี

แหล่งที่มาอ้างอิง

- What Is Tax Avoidance? Types and How It Differs From Tax Evasion (investopedia.com)

- Tax Avoidance (wallstreetmojo.com)

- What Is the Difference Between Tax Avoidance and Tax Evasion? (thebalancemoney.com)