การหนีภาษีเป็นปัญหาสำคัญที่ส่งผลกระทบต่อระบบเศรษฐกิจและสังคมในวงกว้าง นอกจากจะทำให้รัฐสูญเสียรายได้จำนวนมาก ยังส่งผลเสียต่อความเป็นธรรมในสังคมและการพัฒนาประเทศในระยะยาวอีกด้วย

การหนีภาษี (Tax evasion) คืออะไร

การหนีภาษี คือ การกระทำที่ผู้เสียภาษีพยายามหลีกเลี่ยงการชำระภาษี โดยใช้วิธีการที่ผิดกฎหมายหรือช่องโหว่ของกฎหมาย เพื่อให้ตนเองเสียภาษีน้อยที่สุดหรือไม่ต้องเสียภาษีเลย ซึ่งถือเป็นการกระทำที่มีความผิดและต้องได้รับโทษตามกฎหมายอาญา ตามมาตรา 37 แห่งประมวลรัษฎากร (พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 41) พ.ศ.2559)

รูปแบบของการหนีภาษีที่พบได้บ่อย

การหนีภาษีมีหลายรูปแบบ เพราะในขณะที่รัฐบาลพยายามหาวิธีป้องกัน ผู้กระทำผิดก็จะมีการคิดค้นวิธีการใหม่ๆ เพื่อหลีกเลี่ยงการจ่ายภาษีเช่นกัน ตัวอย่างเช่น

- การไม่รายงานรายได้ทั้งหมด ผู้เสียภาษีอาจมีการปกปิดรายได้บางส่วน โดยเฉพาะที่เราจะเห็นได้บ่อยๆ คือรายได้ที่เป็นเงินสด ซึ่งส่งผลต่อ การคำนวณรายได้พึงประเมิน ของประเทศ

- การสร้างค่าใช้จ่ายปลอม

คือ การแจ้งค่าใช้จ่ายเกินจริงเพื่อลดภาระภาษี - การใช้ช่องโหว่ทางกฎหมาย เช่น การแปลงที่ดินว่างเปล่าให้เป็นพื้นที่เกษตรกรรม เพื่อเสียภาษีในอัตราที่ต่ำลง ซึ่งเป็นลักษณะหนึ่งของ การวางแผนภาษีที่ใช้ช่องโหว่

- การตั้งราคาโอน

เช่น บริษัทข้ามชาติอาจใช้วิธีนี้เพื่อโอนกำไรไปยังประเทศที่มีอัตราภาษีต่ำกว่า

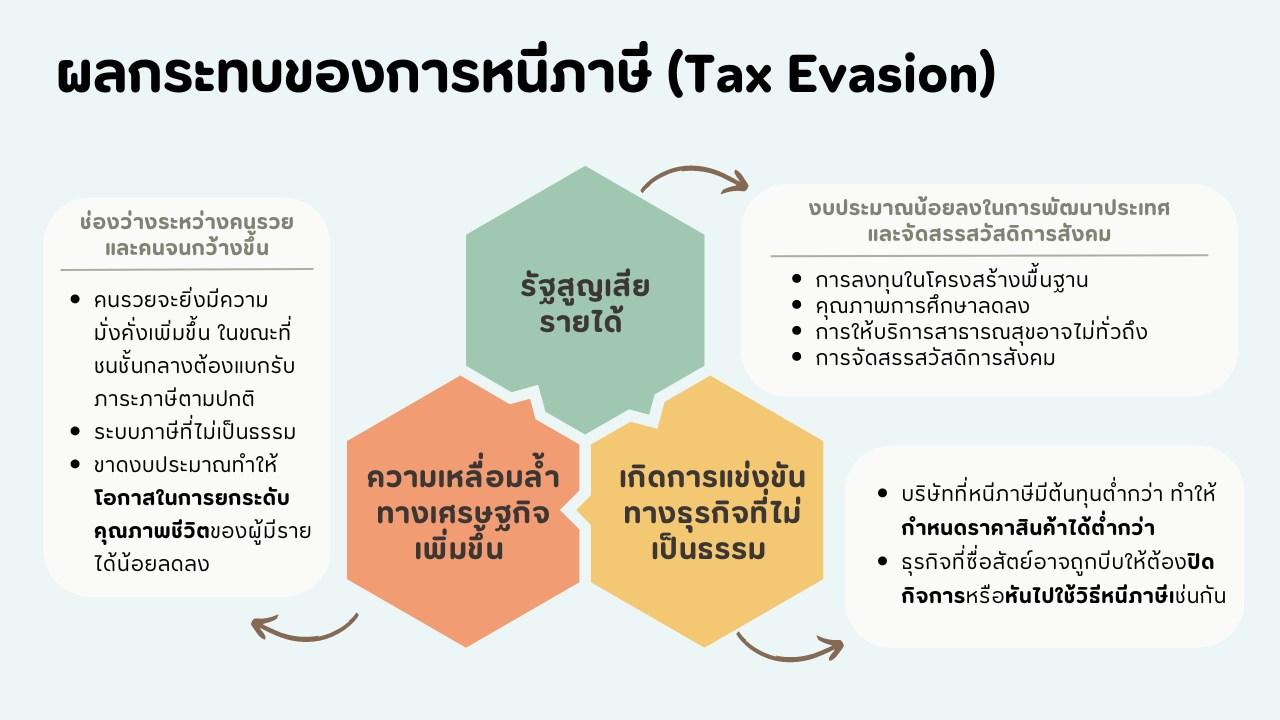

ผลกระทบของการหนีภาษี (Tax Evasion)

- รัฐสูญเสียรายได้ ทำให้มีงบประมาณน้อยลงในการพัฒนาประเทศและจัดสรรสวัสดิการสังคม ซึ่งส่งผลกระทบโดยตรงต่อ นโยบายการคลังของรัฐบาล

- ความเหลื่อมล้ำทางเศรษฐกิจเพิ่มขึ้น คนรวยมีโอกาสหนีภาษีได้มากกว่า เนื่องจากมีทรัพยากรและช่องทางมากกว่า และที่สำคัญคือ ระบบทุนนิยม ที่นายทุนสามารถผลักดันนโยบายภาษีที่เอื้อประโยชน์ต่อตนเองได้ สิ่งนี้ยิ่งทำให้ช่องว่างระหว่างคนรวยและคนจนกว้างขึ้น

- เกิดการแข่งขันทางธุรกิจที่ไม่เป็นธรรม จนธุรกิจที่ซื่อสัตย์อาจถูกบีบให้ต้องปิดกิจการหรือหันไปใช้วิธีหนีภาษีเช่นกันเพื่อความอยู่รอด

สรุปภาพรวมของการหนีภาษี (Tax Evasion)

การหนีภาษีเป็นปัญหาร้ายแรงและเกิดขึ้นเรื้อรังมานาน ส่งผลกระทบต่อเศรษฐกิจและสังคมในวงกว้าง ทั้งการสูญเสียรายได้ของรัฐ และความเหลื่อมล้ำที่เพิ่มขึ้น การพัฒนาระบบภาษีให้มีความเป็นธรรมรวมไปถึงการบังคับใช้กฎหมายอย่างจริงจังจะช่วยลดปัญหาการหนีภาษีได้ แต่ก็ต้องอาศัยความร่วมมือจากทุกภาคส่วนเพื่อประโยชน์ของประเทศชาติในระยะยาว

แหล่งที่มาอ้างอิง

Tax Evasion: Meaning, Definition, and Penalties (investopedia.com)

Tax Evasion (wallstreetmojo.com)

ปัญหาและผลกระทบจากการสร้างธุรกรรมในระบบภาษีอากร. วารสารกฎหมาย จุฬาลงกรณ์มหาวิทยาลัย ปีที่ 39 ฉบับที่ 3 2564

บทบัญญัติแห่งประมวลรัษฎากร. กรมสรรพากร (rd.go.th)