เคยงงไหม? ว่าทำไมของที่ผลิตจากกระบวนการเดียวกัน จะต้องมานั่งคิดแยกต้นทุนทีละตัว ซึ่งหากไม่เข้าใจ “ต้นทุนร่วม” ให้ดีก็มีสิทธิ์คำนวณกำไรผิดผลาด บทความนี้จะชวนไปทำความรู้จักกับต้นทุนร่วมแบบง่าย ๆ เข้าใจได้ไว ใช้ได้จริง ตั้งแต่วันแรกที่ทำงานบัญชี

ต้นทุนร่วม เป็นการระบุค่าใช้จ่ายที่เกิดขึ้นระหว่างการผลิตที่มาจากกระบวนการเดียวกัน

เพื่อนำไปใช้สำหรับการตั้งราคา และพิจารณาความเหมาะสมต่อการดำเนินการผลิต

ต้นทุนร่วมคืออะไร? เข้าใจได้ในเสี้ยววินาที

ต้นทุนร่วม (Joint Cost) คือ ค่าใช้จ่ายที่เกิดขึ้นตอนผลิตของหลายอย่างพร้อมกันจากกระบวนการเดียว เช่น โรงงานนมพาสเจอร์ไรส์ 1 ถัง ได้ทั้งนมสด และครีมนม ต้นทุนที่ใช้ตอนก่อนแยกเป็นนมกับครีม นั่นแหละคือต้นทุนร่วม

ทำไมต้นทุนร่วมถึงสำคัญในสายบัญชีและการเงิน

ถ้าไม่รู้จะ “แบ่งต้นทุน” ยังไงให้สินค้าแต่ละตัว อาจตั้งราคาขายไม่คุ้ม ทำให้ขาดทุนแบบไม่รู้ตัว เช่น ถ้าไปตั้งราคาครีมต่ำเกิน เพราะคิดว่าได้มาฟรี ๆ ธุรกิจก็จะเจ๊งได้ง่าย ๆ

การพิจารณาต้นทุนร่วม มีข้อควรระวังสำหรับนักบัญชีมือใหม่ ซึ่งควรเข้าใจเหตุและผลที่เกิดขึ้น

เพื่อการจัดการค่าใช้จ่ายในการผลิตที่มีประสิทธิภาพ

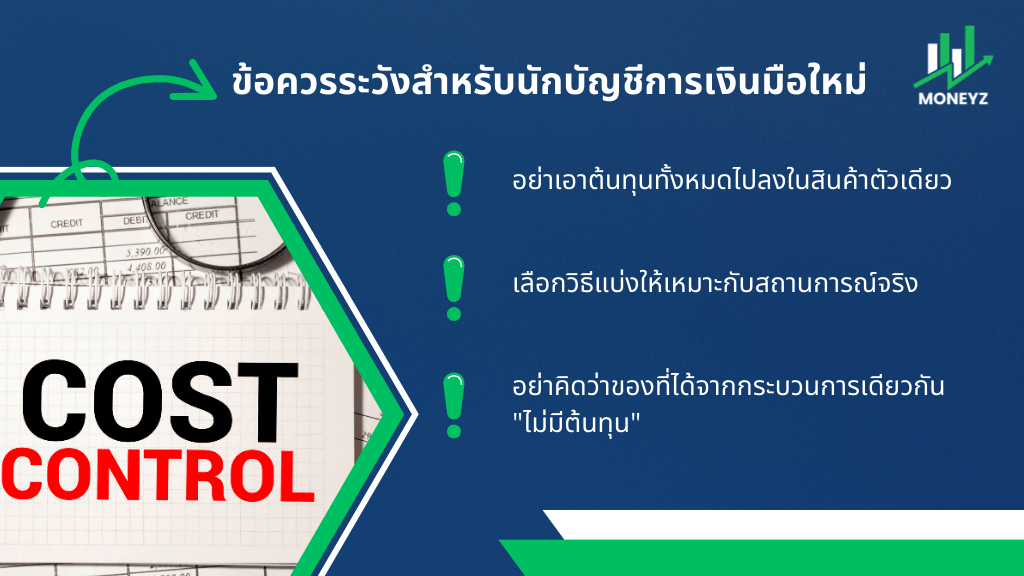

ข้อควรระวังสำหรับนักบัญชีการเงินมือใหม่

- อย่าเอาต้นทุนทั้งหมดไปลงในสินค้าตัวเดียว

- เลือกวิธีแบ่งให้เหมาะกับสถานการณ์จริง

- อย่าคิดว่าของที่ได้จากกระบวนการเดียวกัน “ไม่มีต้นทุน”

นักบัญชีและการเงินสามารถดำเนินการบริหารจัดการต้นทุนร่วมได้ง่าย

ด้วยขั้นตอนที่แนะนำ ที่สามารถทำตามได้

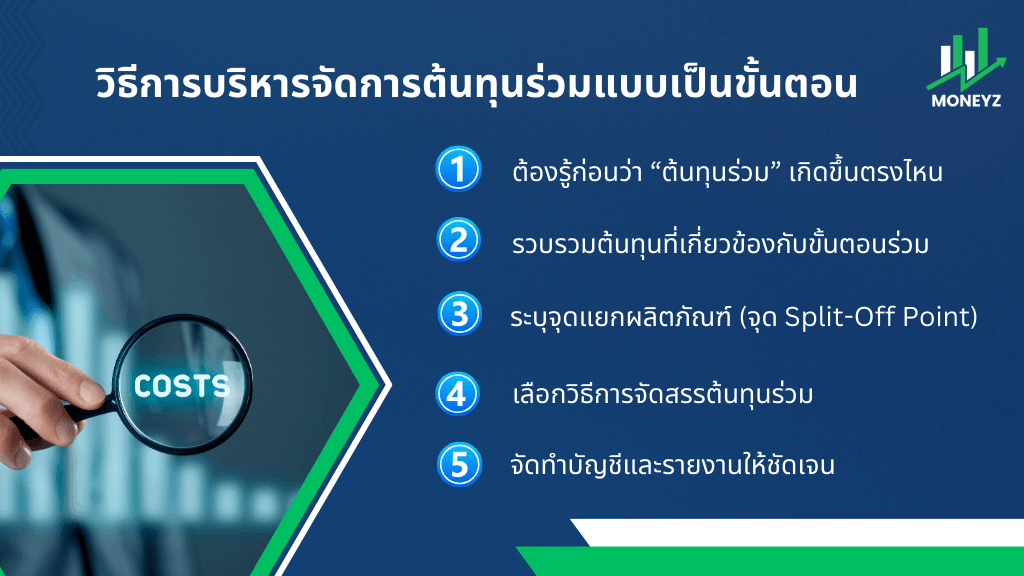

วิธีการบริหารจัดการต้นทุนร่วมแบบเป็นขั้นตอน

ขั้นตอนที่ 1: ต้องรู้ก่อนว่า “ต้นทุนร่วม” เกิดขึ้นตรงไหน

ตรวจสอบว่าในกระบวนการผลิตใดบ้าง มีของหลายอย่างเกิดขึ้น จากกระบวนการเดียวกัน

ตัวอย่าง เช่น โรงงานที่ผลิตน้ำมัน ได้ทั้งเบนซิน ดีเซล และก๊าซจากการกลั่นน้ำมันดิบ

ขั้นตอนที่ 2: รวบรวมต้นทุนที่เกี่ยวข้องกับขั้นตอนร่วม

รวมค่าใช้จ่ายทั้งหมด ก่อนสินค้าจะแยกออกเป็นแต่ละประเภท เช่น

- วัตถุดิบหลัก

- ค่าแรง

- ค่าไฟฟ้า เครื่องจักร

- ค่าใช้จ่ายในการขนถ่ายสินค้าเบื้องต้น

***อย่าใส่ต้นทุนหลังแยกสินค้า เช่น ค่าขนส่งน้ำมัน และก๊าซธรรมชาติไปจำหน่าย อันนั้นไม่ใช่ต้นทุนร่วม

ขั้นตอนที่ 3: ระบุจุดแยกผลิตภัณฑ์ (จุด Split-Off Point)

คือ จุดที่สินค้าต่าง ๆ เริ่มแยกออกจากกัน

ตัวอย่าง เช่น หลังกลั่นน้ำมันออกมาได้ผลิตภัณฑ์ 3 ชนิด จุดนี้คือ จุดแยกผลิตภัณฑ์

การรู้จุดนี้จะช่วยให้รู้ว่าต้นทุนก่อนจุดนี้คือ “ต้นทุนร่วม”

ขั้นตอนที่ 4: เลือกวิธีการจัดสรรต้นทุนร่วม

| วิธี | ใช้เมื่อ | ตัวอย่าง |

| แบ่งตามหน่วย (Physical Units) | เมื่อสินค้าแต่ละตัวมีหน่วยวัดเหมือนกัน | ปริมาณน้ำมันแต่ละชนิดเป็นลิตร |

| แบ่งตามมูลค่าตลาด (Sales Value at Split-off) | เมื่อรู้ราคาขายของแต่ละผลิตภัณฑ์ | คำนวณสัดส่วนตามยอดขายรวม |

| แบ่งตามมูลค่าแปรผันสุทธิ (Net Realizable Value – NRV) | เมื่อมีต้นทุนเพิ่มเติมหลังแยกสินค้า | ใช้ยอดขาย – ต้นทุนเพิ่ม |

ขั้นตอนที่ 5: จัดทำบัญชีและรายงานให้ชัดเจน

- ทำตารางแสดงการจัดสรรต้นทุน

- แสดงผลกระทบต่อต้นทุนต่อหน่วยของแต่ละผลิตภัณฑ์

- ใช้ในการตั้งราคาขาย การวิเคราะห์กำไร และการตัดสินใจผลิตต่อ หรือหยุดผลิตสินค้าใด

สรุป

การเข้าใจและบริหารต้นทุนร่วมอย่างถูกต้อง เป็นพื้นฐานสำคัญที่จะช่วยให้นักบัญชีมือใหม่สามารถวางแผน ตัดสินใจ และตั้งราคาสินค้าได้แม่นยำยิ่งขึ้น การเลือกวิธีจัดสรรต้นทุนที่เหมาะสมไม่เพียงช่วยควบคุมค่าใช้จ่าย แต่ยังส่งเสริมให้ธุรกิจเติบโตได้อย่างยั่งยืนด้วย

แหล่งข้อมูลอ้างอิง

การคำนวณต้นทุนผลิตภัณฑ์ร่วมและผลิตภัณฑ์พลอยได้ https://www.myaccount-cloud.com/en/Article/Detail/91396/การคำนวณต้นทุนผลิตภัณฑ์ร่วมและผลิตภัณฑ์พลอยได้#:~:text=ต้นทุนร่วม%20(Joint%20cost)%20หมาย,แยกผลิตภัณฑ์แต่ละชนิดนั่นเอง

การบัญชีสำหรับผลิตภัณฑ์ร่วม (Accounting for Joint Product) http://thailandindustry.com/onlinemag/view2.php?id=1526§ion=19&issues=82